ЧАСТЬ ВТОРАЯ

Цена вопроса

Итак, после рассмотрения в общем виде в прошлом номере механизма ипотечного кредитования, пришла пора конкретных примеров.

Популярность. По информации, предоставленной нам в Управлении Федеральной регистрационной службы по Орловской области, из 9788 сделок купли-продажи жилой недвижимости, совершенных в Орле и области в 2006 году, только 530 были ипотечными, или всего 5,5%! Данная арифметика свидетельствует, что сегодня, в начале ХХ1 века, в отдельно взятом областном центре популярность ипотеки немного искусственна… Поневоле вспоминается Омар Хайям: сколько не говори о халве, во рту сладко не станет; однако и тут стоит отметить, что ипотека для России дело молодое, программам всего лет десять.

Как бы то не было, но 530 человек в прошлом году приобрели недвижимость на ипотечных условиях. При этом, по свидетельству риэлтеров, самым распространенным как в 2006 году, так и сегодня, является кредит на сумму 450 тысяч рублей сроком на 15 лет с аннуитетными платежами в размере 6500 рублей в месяц.

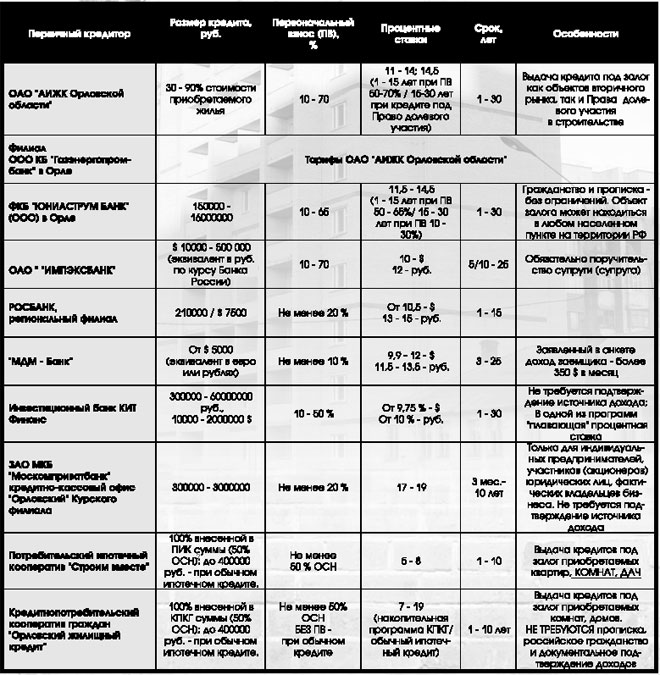

Цены. Линейка ипотечных продуктов в кредитных учреждениях Орла представлена следующим образом:

Приведенные выше данные не позволят вам сделать окончательный выбор банка, однако, мы уверены, они вполне достаточны для составления общей картины и предварительного анализа. При этом следует обратить внимание на следующее:

- в любой программе конкретные процентные ставки зависят от срока выплат и размера первоначального взноса. Загромождать материал всевозможными вариантами мы не стали, поэтому все цифры приведены «пограничные» – минимум и максимум в совокупности предлагаемых программ;

- пусть для вас не станут неожиданностью дополнительные платежи, взимаемые банками за операции по обработке и выдаче кредита. К примеру, это могут быть комиссионные выплаты за снятие наличных, плата за аренду индивидуального сейфа или за открытие ссудного счета, проведение андеррайтинга или плата за досрочное погашение кредита…

Тем не менее, как видим, в Орле представлены все достижения современной ипотечной мысли: АИЖК,например, предоставляет кредиты под участие в долевом строительстве; «Юниаструм Банк» совершенно не волнуют ни прописка и гражданство клиента, ни местонахождение приобретаемого жилья на карте РФ; высокие процентные ставки «ПриватБанка» компенсируются отсутствием интереса к подтвержденным источникам доходов.

Кроме того, не должны вводить в заблуждение и сверхнизкие проценты, установленные потребительскими ипотечными кооперативами. Система там, в самом общем виде, такая: если вам допустим, нужна тысяча рублей, то сначала вы, в течение определенного срока, регулярно перечисляете кооперативу деньги, пока не «набежит» 500 рублей. После этого ПИК возвращает вам ваши деньги и еще 500 рублей дает в долг под проценты.

Насколько такая схема окажется востребованной, покажет время, так как здесь важны два нюанса: с одной стороны, разница между пятью и пятнадцатью процентами существенна, с другой – опасения российских вкладчиков, что их обманут, по нашему, уже неизбывны… Тем не менее, ряд экспертов считает, что потребительские ипотечные кооперативы (европейская модель ипотеки; в частности, в Германии такие кооперативы носят название «стройсберкассы») со временем вполне успешно начнут конкурировать с банками, работающими по американской модели.

* * *

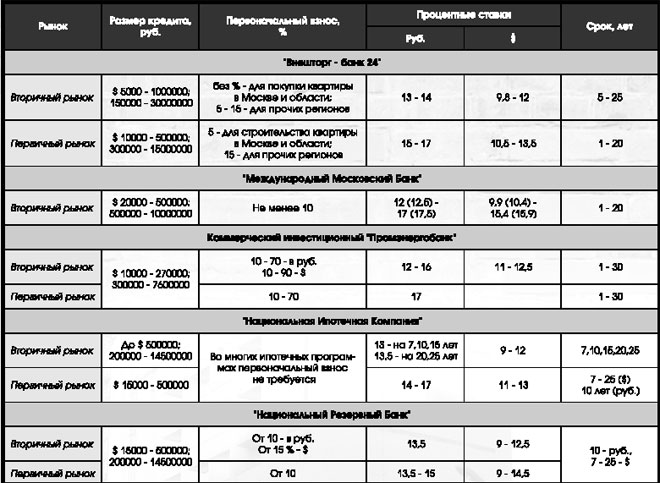

Думаем, в рамках темы интересно взглянуть и на ипотечные предложения столичных банков. Выбор именно этих, из великого множества себе подобных, почти случаен и обусловлен, прежде всего, наличием в «линейках» ипотечных программ интересных вариантов, не встречающихся (или почти не встречающихся) в нашем городе.

Как видим, разница между нами и столицей не очень существенна, особенно если учесть, что почти все ипотечные программы в Орле продаются на базе филиалов иногородних банков.

Впечатляют максимальные размеры кредитов (до $1 млн.), а процентные рублевые ставки при этом примерно такие же.

Примечательно другое.

В конкурентной борьбе за клиента банки Москвы вынуждены идти на «демократические» уступки и послабления. Так, многие уже не требуют первоначального взноса, декларации доходов, деликатно не интересуются гражданством и пропиской и дают кредиты под покупку недвижимости в любой точке страны.

С одной стороны, банк ничем при этом не рискует, поскольку деньги все равно получает продавец, а не покупатель (заемщик), а право собственности на квартиру сразу оформляется с обременением в пользу банка.

С другой стороны, банкирам ли не знать, что механизм выселения должников по решению суда в нашей стране совершенно не отработан. Выселять на улицу государство не имеет права, а «бараки» (амортизационный жилой фонд) для недобросовестных плательщиков нигде не построены.

Собственно, практика обязательного первоначального взноса и была введена именно как средство защиты банков. Если в покупку жилья человек с самого начала вкладывает свои сбережения, значит терять эту собственность ему будет жалко, а если нет, то и отношение соответственное: «легко пришло – легко ушло».

Еще одно. Почти все московские банки, несмотря на риск, дают кредиты под долевое участие в строительстве многоквартирных домов.

В целом же, ипотечный рынок столицы переживает не лучшие времена: рост цен на недвижимость существенно обогнал возможности многих москвичей. Минимальный размер кредита, который сейчас достаточен для покупки квартиры, по мнению экспертов, составляет $150.000, а чтобы его получить, надо иметь доход не ниже $5.000, чем могут похвастаться пока немногие жители мегаполиса.

Орел, кредит на 450 тысяч рублей: цена вопроса

Как мы уже говорили, наиболее популярным в последнее время в Орле является кредит на сумму 450 тысяч рублей сроком на 15 лет.

Давайте на его примере посмотрим, что представляет собой такая сделка в финансовых деталях.

Итак, вы решили приобрести квартиру за 1 миллион рублей и имеете возможность внести 550 тысяч или 55% первоначального взноса (процентная ставка, как видно из таблиц, при высоком первом взносе ниже, в среднем, на 3%).

Кредит. Недостающие 450 тысяч попытаемся привлечь сроком на 15 лет под 11% годовых.

Аннуитетный платеж в этом случае составит 5125 рублей в месяц.

Ваши доходы. Здесь уместно вспомнить, что, по условиям банков, ежемесячный платеж в счет возврата ипотечной ссуды не может превышать 40% от месячного дохода, и, в данном случае, ваш подтвержденный доход (или семьи) должен быть не менее 12812 рублей.

Андеррайтинг. Уже первичное обращение в банк может повлечь за собой дополнительные расходы на оплату процедуры андеррайтинга. Она может оказаться напрасной (если банк по каким-либо причинам откажет вам), но без нее в некоторых кредитных учреждениях с вами и разговаривать не станут. Стоимость данной услуги различается от банка к банку (в некоторых она и вовсе бесплатная), поэтому возьмем условную сумму в 1 тысячу рублей.

Риэлторы. Приобретение жилья по ипотеке, как мы с вами выяснили, довольно сложная процедура, поэтому есть смысл сразу же обратиться к специалистам, которые не только дадут консультацию по всем возникающим в ходе оформления сделки вопросам, но и сэкономят ваши силы и время, используя свои официально установленные связи со многими инстанциями.

Разумеется, их услуги имеют свою цену (в Орле: порядка 2% от стоимости квартиры – у одних, фиксированные 8 тысяч – у других), но, во-первых, считать их лишним звеном в сделках с недвижимостью так же самонадеянно, как если бы кефир вы покупали не в магазине у продавца, а сразу на молокозаводе; во-вторых, в случае оформления кредита через Агентство ипотечного жилищного кредитования и уполномоченные им банки-первичные кредиторы, вас, в порядке стандартной процедуры, все равно направят в уполномоченную риэлтерскую компанию.

Для простоты подсчета приплюсуем в нашем примере к сумме первоначального взноса (то есть к 550 тысячам) еще 8 тысяч рублей.

Оценка квартиры. Сумма этой процедуры зависит от количества комнат. Предположим, что за миллион наши условные покупатели нашли себе двухкомнатные «хоромы». Их оценка обойдется в 1,5 тысячи рублей.

Страхование. Следующие затраты поджидают заемщика в страховой компании. Как мы уже знаем, в качестве комиссии за заключение страхового договора клиент выплачивает 0,5% от суммы сделки (возьмем именно такой вариант). Полпроцента от миллиона – 5 тысяч рублей.

Комиссии банков. При положительном решении банк не может дать вам деньги просто так на руки. Сначала на ваше имя открывается ссудный счет, с которого они затем и списываются. Открытие счета, как правило, 2% от стоимости кредита или 9 тысяч рублей. Также предположим, что продавец квартиры пожелал получить деньги наличными. Это значит, заемщику придется заплатить за пользование банковским сейфом (порядка 300 рублей) и за выдачу наличных – также 2% от суммы кредита, то есть 9 тысяч.

Регистрация сделки. Независимо от суммы сделки и размера кредита за регистрацию права собственности на недвижимость в УФРС взимается плата 1 тысяча рублей.

Итак, мы уже можем суммировать промежуточные затраты по сделке.

Как видим на нашем примере, помимо 550.000 рублей первоначального взноса, заемщику для получения кредита придется потратить еще почти 30 тысяч рублей, что составляет примерно 6,6% от суммы кредита. Об этих неизбежных затратах (эксперты называют цифры 6–8%) должны помнить те, кто мучительно копит на первоначальный взнос или занимает на него, рассчитывая только на определенную сумму кредита. Сложная арифметика, по которой получается, что в ипотеке миллион не равен сумме пятисот пятидесяти и четырехсот пятидесяти тысяч. В ипотеке так:

1.000.000 = 580.000 + 450.000

И теперь можно окончательно подсчитать, во сколько обойдется приобретаемая вами недвижимость, уже с учетом выплат по процентам банку.

580.000+450.000+472672,8 (% банка за 15 лет)= 1502672,8

Кредит по телефону

Сейчас в США кредит можно получить, позвонив в банк по телефону из любого штата страны в тот город, где клиент собирается покупать недвижимость. К примеру, в банк в Нью-Джерси звонит с Аляски сержант кабельного подразделения определенного рода войск. Оператор банка ищет эту должность в базе, где может узнать абсолютно все о его доходах. И он спрашивает сержанта: какой у вас доход? Если данные совпадают (а смысла врать нет), то сержанту тут же оформляется кредит, скажем, на $400 тыс. на покупку дома в Калифорнии. Оператор высылает по электронной почте пакет документов на кредит, сержант распечатывает и подписывает, отсылает почтой DHL. И все, - кредит готов, можно покупать дом. При этом у сержанта ничего нет, кредит дают ему под совокупность факторов – его капитализации как специалиста, его зарплаты, его пенсии, которую он получит после увольнения.

Блеск или нищета ипотеки?

Конечно, после изучения всего механизма приобретения недвижимости по ипотечным кредитам, у любого из нас, учитывая природную русскую леность, возникнет ли желание улучшать свои жилищные условия таким вот образом?

Но если нет другого пути, то как?

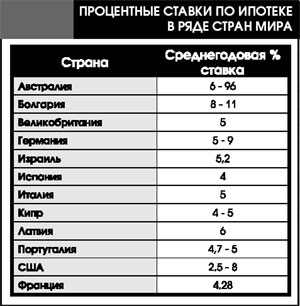

К слову сказать, мировой опыт ипотеки насчитывает уже несколько десятилетий, мы, стараясь использовать лучшее, только в начале пути. Сегодня во всех странах, исключая те из них, где нестабильна экономика, жилье по ипотеке – простой, удобный и уже естественный путь решения этой, одной из базовых, задачи любого человека. Да, отличия пока существенные: низкие процентные ставки, низкие и стабильные темпы инфляции, относительно большой уровень личных доходов. Но главное отличие: почти везде ипотечный рынок находится под жестким контролем государства и работает с его поддержкой на основе четкого системного подхода.

Еще один интересный нюанс: в любой стране российский гражданин без особых проблем сегодня (вполне реально) может приобрести недвижимость по ипотеке (кроме Италии и Франции – очень долго…). Но это – отдельная тема.

* * *

Продолжая анализ ипотечного рынка, начатый в предыдущем номере, можно немного трансформировать сделанные ранее выводы. Например, о том, что сегодня ипотека не имеет массовой доступности из-за тех же высоких процентных ставок, отнюдь не низкой инфляции, реактивного подорожания недвижимости и низких доходов населения. И ипотечный бум – очередная кампания, насаждающая и преследующая интересы только профессиональных участников этого рынка.

Это так. Но будет правильным посмотреть на ситуацию и с другой стороны: с точки зрения инвестиций в собственное будущее.

Хотите того или нет, но, несмотря на все сложности, ипотека стала сегодня и для нас очень выгодным финансовым инструментом, имеющим два важных фактора.

Первый. Ставки банков по ипотеке в пределах 1113% годовых при инфляции в 2006 году 9% дают реальную ставку по таким кредитам в пределах 2-5%, что, согласитесь, очень даже хорошо. Конечно, если уровень инфляции, как планирует Правительство РФ, начнет снижение до 8, 7 и 6%, то и 11-13% станет уже много. Однако и здесь есть выход: рефинансировать ипотеку в другом банке под более низкие проценты, когда они начнут снижаться вслед за инфляцией. Подобные механизмы уже также начинают работать в России.

Второй. Темпы роста цен на недвижимость (даже при текущих откатах) серьезно опережают темпы инфляции. Стоимость приобретенной сегодня недвижимости (за тот же 1 миллион рублей) за 15 лет многократно превысит все затраты по ее покупке, включая и выплаты по банковским процентам.

Иными словами, ипотека сделала доступнее приобретение самоудорожающегося капитала с высокой ликвидностью.

* * *

Резюме? Рынок ипотеки есть. Данный рынок уже имеет приемлемые условия для работы. Следует ожидать его активного роста в ближайшие 5-10 лет. И уже сегодня стал выгодным финансовым инструментом для инвестирования в свое будущее.

* * *

Вы еще не участник этого рынка?

Константин АНДРЕЕВ