ЧАСТЬ ПЕРВАЯ

ИПОТЕКА. ИЛИ ПРОСТО – ЗАЛОГ .

Как и в любом деле, давайте сначала определимся с терминами.

Всего лишь интуитивно понятное нам слово «ипотека» (знаем только, но точно, что это про недвижимость и кредиты!) на самом деле имеет греческое происхождение и в переводе означает «залог». И в данном случае, строго говоря, ипотечное кредитование – это получение кредита на любые цели под любой востребованный залог.

То есть, если кредитное учреждение или коммерческий банк (КБ) под залог имеющихся у вас недвижимости или автомобиля выдает кредит, использовать который вы можете на что угодно, то такой кредит, безусловно, считается ипотечным. Однако данный термин сегодня подменен/заменен разнообразными названиями кредитных продуктов, самые распространенные из которых – «потребительский» или «на неотложные нужды».

И с другой стороны: если банк выдает вам целевой кредит на приобретение квартиры, не требуя ее в залог, довольствуясь поручительством третьих лиц, то такой кредит ипотечным уже не является.

Разобравшись в первом приближении с понятиями, мы видим, что в современном мире слово “ипотека” приобрело жесткую смысловую связку с недвижимостью и однозначно подразумевает, что она, эта недвижимость, является предметом залога.

Но дальше – больше. Сегодня все российские кредитные учреждения используют этот термин в узкоспециализированном смысле (как дань унификации и сложившимся в обществе стереотипам в отношении ипотеки), когда ипотечное кредитование это получение заемщиком у банка целевого кредита на приобретение жилья под залог приобретаемой недвижимости.

Вот именно такое ипотечное кредитование, за неимением иного, мы и попытаемся сегодня проанализировать с разных точек зрения, основная из которых доступность.

По уже сложившейся, для нашего журнала, традиции слегка забежав вперед в части резюме, скажем, что даже первичный, пристрелочный анализ имеющегося ипотечного кредитования дал совершенно потрясающий, но закономерный для ситуации общий вывод: сегодня данный рынок не столько решает проблемы приобретения жилья, сколько развивает и уже успешно эксплуатирует новую нишу с целью извлечения доходов участниками данного сегмента. Расширилась, так сказать, продуктовая линейка КБ и других участников, задействованных в ипотечных операциях. Говорить так возможно уже только по одному, но самому важному показателю в ипотечных сделках – процентных ставках, которые сегодня колеблются в диапазоне 11-14% годовых и служат препятствием для массового использования ипотечного кредитования при решении вопроса улучшения жилищных условий. Но более подробно с выводами мы поработаем во второй части статьи, планируемой к публикации в следующем номере журнала.

***

Итак, ипотека как инструмент решения испортившего нас (увы, не только москвичей), по словам классика, квартирного вопроса.

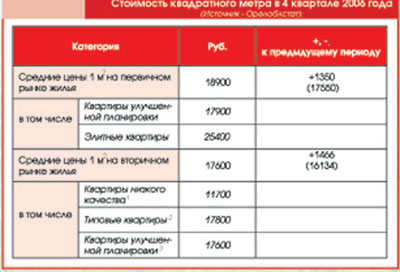

К разрешению жилищного кризиса в нашей стране подходили в разное время и с разных сторон, говорить об этом можно много и забавно, не об этом речь, проблема не только не решена, но еще более обострилась. Свидетельство тому – прошлогодние темпы роста цен на недвижимость (до 70% в Москве, до 30% в Орле), которые возможны, как говорит теория, только при устойчиво растущем спросе. Парадокс, не правда ли? В первом приближении цены растут вроде бы при высокой покупательской способности, но жилищный кризис сохраняется! Однако и тут, как мы все понимаем, тоже не все так просто, но оставим сегодня в стороне факторы, серьезно влияющие на рост цен, -аппетиты строительно-торговой индустрии и структуру сделок с недвижимостью по п о к а з а т е л я м «местный/иногородний покупатель». Причина обострения, на наш взгляд, очевидна: серьезный разрыв между высокой ценой жилья и низкими доходами основной массы населения, нуждающегося в улучшении жизни или вообще не имеющего собственного жилья.

Следует отдать должное государственной власти страны, которая в последние годы, понимая важность проблемы и невозможность ее решения, как это было ранее – пропагандистскими методами, особенно в условиях рынка, начало создавать реальные условия. Самое важное попытка сдерживания и снижения темпов инфляции, от величины которой напрямую зависит ставка банков-ских процентов. Второе – немаловажное – десять лет назад начался, с подачи и под контролем Правительства РФ, процесс создания механизма ипотечно-жилищного кредитования, которого ранее просто не существовало. Результатом стало формирование рыночной структуры под названием АИЖК (Агентство ипотечного жилищного кредитования), которое сегодня имеет свои филиалы практически во всех субъектах федерации (80 городов;в 2005 году и в Орле было создано ОАО АИЖК орловской области). Третье, но самое сложное условие, – повышение уровня доходов населения… Процесс идет, но все прекрасно видят его темпы.

И пока идет наработка этих трех моментов, о массовой доступности ипотечного кредитования не может быть и речи, при идеальной модели ипотеки, работающей в некоторых странах, важны только два основных условия: низкая процентная ставка и простота сделки.

А поскольку сегодня мы имеем высокие ставки КБ и АИЖК, а также высокую стоимость квадратного метра, то позволить себе роскошь приобрести недвижимость по ипотеке могут немногие. Это, прежде всего, люди и семьи, имеющие личный или совместный доход в диапазоне 30-50 тысяч рублей в месяц. Другие, имеющие доходы больше, не станут переплачивать за сделку с недвижимостью банку. Здесь, конечно, нужно отметить, что ситуация у каждого уникальна (к примеру, имеющееся жилье продается, недостающая сумма привлекается по ипотеке; другие варианты, делающие эти сделки доступнее), но и по прочтении нашей статьи, мы уверены, вы с легкостью определите свои возможности и желания прибегнуть к новому способу решения этого вопроса.

В одном из недавних интервью генеральный директор ОАО «Развитие» Владимир Соболев на вопрос корреспондента о «социальном диапазоне» потребителей «ипотеки» ответил: «Статистика показывает, что основные клиенты ипотечного кредитования – люди среднего и выше среднего достатка: военные, менеджеры среднего звена, работники ФСБ, УВД, экономисты и банковские работники, инженерно-технические работники и квалифицированные рабочие, предприниматели, имеющие небольшой бизнес».

Начало 2007 года, Орел

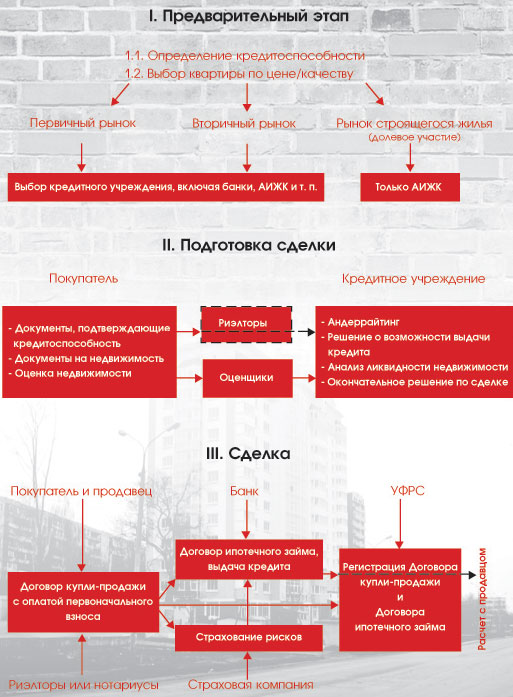

Казалось бы, чего проще: нашел квартиру, договорился с продавцом, пошел в банк, получил кредити празднуй новоселье! Однако, нет. Реальный механизм сегодня еще очень далек от идеала и представить его можно в виде следующей условной схемы, имеющей три основных этапа: предварительный этап, подготовка сделки и непосредственно сделка:

Так вот. И если у вас теперь пропало желание тратить время на эту тему, то полистайте журнал дальше.

Если же интерес еще сохраняется, то, как вы и предполагаете, от пояснений всех этапов ипотечной сделки мы уже не удержимся…

Этап первый, предварительный. Какой кредит вам по карману?

Очевидно, что, ввязываясь в любую авантюру, нужно отдавать себе отчет о последствиях. Не исключение и кредиты на любые нужды, когда очень нужно знать о своей кредитоспособности. И хотя банк (и любое другое кредитное учреждение КУ) хорошо это сделает за вас с помощью тщательной процедуры изучения, проверки и анализа вашего финансового положения (а также – кредитной истории, если таковая за вами числится), но мы предлагаем вам провести примерную оценку самостоятельно. К тому же процедура андеррайтинга в банках начинается после предоставления вами массы документов и является, как правило, платной.

Оценивая кредитоспособность потенциального заемщика, банк итогом узнает, сколько денег может вам дать в кредит, а исходит при этом из того, что рисковые показатели не должны превышать процентного отношения вашего дохода к платежам по кредитам. Проще говоря, человек не сможет выплачивать больше определенной ЧАСТИ того, что зарабатывает. «Часть» эта, или – максимальный платеж, который вы сможете делать при ваших доходах без ущерба для вашей нормальной жизни, определяется многими банками по простой «сетке»:

Как правило, кредитные учреждения используют фактор «40%», то есть ежемесячные платежи должны быть не более 40% совокупного дохода семьи. Этот фактор и будет определяющим при предварительном расчете максимального размера кредита и его срока.

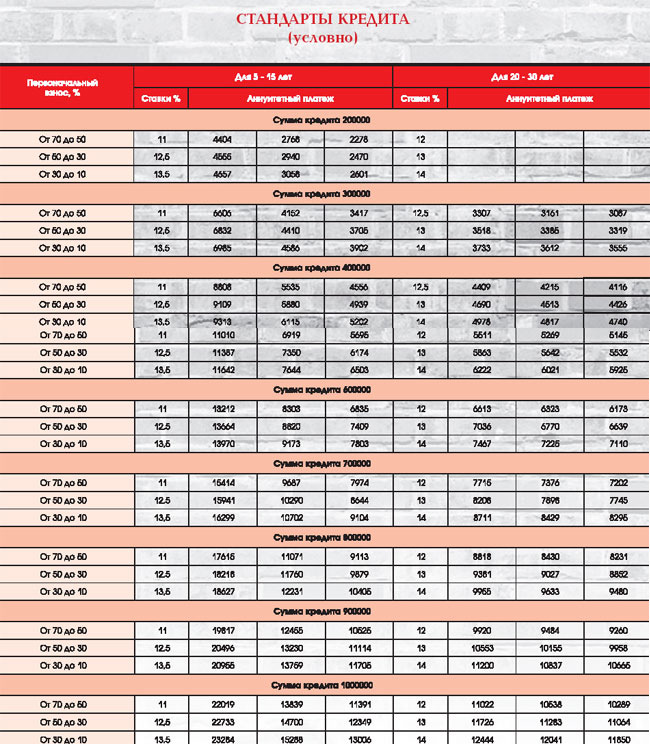

Итак, определив сумму, которая ежемесячно будет идти на погашение кредита, включая проценты по нему (равными частями - аннуитетный платеж), с помощью ипотечного калькулятора можно узнать, на какую сумму кредита стоит рассчитывать. Мы решили провести такие расчеты и получилась следующая примерная таблица (Внимание! Таблица условна, ее данные не могут быть использованы как официальный источник информации! Публикуется для самостоятельного определения приблизительного размера доступного кредита).

Чтобы воспользоваться ею, вам надо найти в ней сумму, близкую вашему аннуитетному платежу, который вы определили раньше, и выбрать результаты по размерам и срокам кредита. При этом обязательно обратите внимание на размер первоначального взноса!

К примеру, обладая «аннуитетным потенциалом» в 11700 рублей в месяц, можно взять 1 млн. руб. сроком на 15 лет под 11% годовых, но при условии, что этот миллион – не менее половины стоимости приобретаемой квартиры, то есть еще миллион для получения необходимо будет внести в качестве первоначального взноса.

А можно в приближении к этому же аннуитетному максимуму ограничиться 500 тысячами рублей на 5 лет под 13,5%, но при этом сумма первоначального взноса может не превышать 10% от стоимости квартиры, то есть внести придется 55555 тысяч рублей. Словом, ищите приемлемую для вас «нишу».

При этом следует сказать, что верхняя и нижняя границы сумм ипотечного кредита в этой таблице ни в коем случае не обязательны. Они всего лишь достаточны для предварительной оценки собственной кредитоспособности.

Реально же каждый банк определяет эти границы своей стандартной программой. Так, например, АИЖК сумму кредита определяет в 30 – 90 % от стоимости приобретаемого жилья, то есть практически без ограничений, «ИМПЭКСБАНК» от 10 до 500 тысяч долларов США, «Юниаструм Банк» от 150 тысяч до 16 миллионов 200 тысяч рублей и т. д.

Таким образом, при выборе «своей» ячейки в этой сетке следует руководствоваться, в первую очередь, одним из трех основополагающих параметров:

1. Размер первоначального взноса, который вы готовы заплатить. Параметр должен стать основным, если квартира для покупки еще не выбрана, а ваши аннуитетные способности достаточно высоки.

2. Стоимость конкретной выбранной квартиры. Остается только определить, хватит ли у вас средств на первоначальный взнос, соответствующий соразмерным кредитам, аннуитетные платежи по которым вы сможете выплачивать.

3. «Потолок» аннуитетного платежа. Этот фактор станет определяющим в том случае, если «потолок» низок и внушительной суммы для первоначального взноса в активе тоже нет.

Простейший пример: минимальный кредит в таблице – 200 тысяч рублей. Минимальная аннуитетная выплата при минимальном первоначальном взносе – 2601 рубль (15 лет при 13,5% годовых).

Для такого платежа достаточный совокупный ежемесячный доход семьи – 6502 рубля!

Итак, 90% стоимости квартиры (кредит) – 200 тысяч рублей. С десятью процентами первоначального взноса общая стоимость жилья оказывается 222 тысячи рублей. И здесь проблема даже не в том, чтобы найти квартиру, которую кто-то согласиться продать за такие деньги, а в том, чтобы выбранный банком независимый сертифицированный оценщик оценил ее в такую сумму. Если же чудо все-таки произойдет, то такое жилище не станет страховать ни один страховщик, а это – обязательный этап ипотеки. Итак, с собственной платежеспособностью, мы надеемся, вы определились, теперь займемся выбором недвижимости.

Без «чудес» все же не обходится

В Агентстве ипотечного жилищного кредитования Орловской области в 2006 году получили кредиты, в числе прочих, 84 семьи с доходом 7 тысяч рублей, 61 семья с доходом до 10 тысяч рублей, 93 семьи с доходом до 15 тысяч рублей. Получили и стали собственниками квартир или дольщиками новостроек. Секрет прост: на 402 договора – 1200(!) созаемщиков, то есть аннуитетные платежи каждого договора обеспечивают три «человекоединицы». Ипотечное кредитование допускает привлечение заемщиком «третьих» лиц, которые также должны подтвердить банку свою платежеспособность. Действительно, удобная система как для тех, чей доход не позволяет взять достаточный кредит, но кому готовы помогать в выплатах родственники и друзья, так и для людей, чей реальный доход существенно превышает декларируемый. Банку важно, чтобы аннуитетные платежи вносились регулярно и в полном объеме, а являются ли созаемщики действительными соплательщиками или они «статисты» вопрос нарицательный.

Все не это и не то!

Согласен, проблема сумасбродная. Из-за массы трудно совместимых условий… Собственные представления и мечты. Множество предложений и необходимость выяснения деталей. Цена и качество. Район и место работы, инфраструктура. Корреляция с собственной кредитоспособностью: первичный, вторичный рынок или долевое участие в строящемся жилье?

Но если вы уже знаете, какая квартира, за сколько и где, то сразу поясним, что выдачей ипотечных кредитов для приобретения права долевого участия в строительстве многоквартирного жилого дома (попросту строящейся квартиры) в Орле занимается пока только ОАО «Агентство ипотечного жилищного кредитования Орловской области».

Кстати сказать, о своей готовности давать займы в этом сегменте рынка заявляют и два, так называемых кредитных кооператива, – «Строим вместе» и «Орловский жилищный кредит», но они заключают подобные сделки лишь на стадии ввода жилого дома в эксплуатацию, то есть принимают в залог уже готовые новые квартиры.

Кроме того, с февраля этого года в Орловской области заработала ипотечная программа Орловского отделения «Сбербанка России», предполагающая, в том числе и кредиты на «долевку», однако прецедентов пока не было, поэтому механизм на практике не отработан.

* * *

Итак, случилось «главное», все условия наконец совместились и желаемая квартира найдена, но… Вы же ее собираетесь приобретать по ипотеке, тогда вам обязательно придется позаботиться вот еще о чем.

Дело в том, что любой банк предъявляет определенные требования не только к заемщику, но и к квартире, которую тот желает приобрести, поскольку предмет залога должен быть потенциально ликвидным (то есть в случае чего сыграть роль банковского актива) и юридически чистым (заемщик должен гарантировать, что его право на собственность приобретаемого жилья никто не сможет впоследствии оспорить).

Требования различных банковкредиторов не повторяют друг друга в точности, но имеют общие условия, а именно:

Ликвидность или требования к приобретаемой квартире

Квартира должна удовлетворять санитарно-техническим нормам по обеспечению здоровья и безопасности жильцов, кроме этого:

А) иметь отдельную от других кухню и санузел;

Б) быть подключенной к электрическим, паровым или газовым системам отопления, обеспечивающим подачу тепла на всю площадь жилого помещения;

В) быть обеспеченной горячим и холодным водоснабжением в ванной комнате и кухне (при наличии газовой колонки – данное обстоятельство обязательно согласовать со страховой компанией);

Г) иметь в исправном состоянии входную дверь, окна и крышу (для квартир на последних этажах);

Д) в квартире не должно быть несогласованной и незарегистрированной в установленном порядке перепланировки.

Здание, в котором расположен предмет залога, должно отвечать следующим требованиям: А) не находиться в аварийном состоянии;

Б) не состоять на учете на постановке на капитальный ремонт, снос или реконструкцию с отселением;

В) иметь цементный, каменный или кирпичный фундамент;

Г) иметь смешанные, металлические или железобетонные перекрытия; иметь этажность не менее 5 этажей (кроме новостроек).

Юридическая чистота или документы по приобретаемой квартире

1. Устанавливающие право собственности на квартиру,

2. Справка БТИ о принадлежности,

3. Копия лицевого счета об отсутствии задолженности,

4. Копии паспортов продавца квартиры и всех лиц, прописанных в ней,

5. Отчет об оценке квартиры независимым сертифицированным оценщиком.

Кстати, об оценке. Процедура техническая, платная, но очень важная. Дело в том, что банк дает ипотечный кредит, исходя (за вычетом первоначального взноса) из той суммы, в которую квартиру оценит независимый оценщик, а не из той, которая стала результатом устного соглашения между покупателем и продавцом.

Как правило, вердикт оценщика совпадает с планируемой суммой сделки, а проблемы могут возникнуть только в том случае, если продавец существенно завысил цену своей квартиры по сравнению с ее рыночной стоимостью.

Организацию, занимающуюся оценкой, указывает клиенту банк, то есть по своему усмотрению выбрать оценщика вы не сможете.

Итак, это практически все относительно выбора недвижимости, кроме одного: теперь мы просто обязаны отметить, что заниматься определением ее ликвидности и юридической чистотой лучше всего риэлтерам. У них, понятно, «рука набита», да у каждого есть профильный юрист. И, в целом, стоит заметить, что если понадобилась любая операция с недвижимостью, лучше к ним: взимаемые ими деньги на самом деле стоят экономии вашего времени и тех самых нервных клеток, которые, как нас уверяют, не… Да, не восстанавливаются.

Кому себя доверить?

Пройдя предварительный этап,определив свою кредитоспособность и в первом приближении выбрав себе новую квартиру, вам понадобится именно ваше кредитное учреждение. Сегодня в Орле ипотечное кредитование предоставляет пока только десять кредитных учреждений. Это АИЖК, «Газэнергопромбанк», «ИМПЭКСБАНК», “МДМБанк”, КПКГ «Орловский жилищный кредит», «ПриватБанк», «Росбанк», «Сбербанк России», ПИК «Строим вместе» и «Юниаструм Банк».

У каждого из них свои стандартные программы ипотеки, содержащие как особенности и варианты кредитных предложений, так и все условия, предъявляемые к заемщику (созаемщику) и объекту покупки.

Но помимо индивидуальных требований, все участники этого рынка имеют общие подходы к сделкам по кредитованию покупки недвижимости:

Первое. Деньги на приобретение квартиры, минуя вас лично, перечисляются/выдаются продавцу. То есть в «кредит» покупателю выдается недвижимость или право на долевое участие в строительстве, собственником которой он будет являться до тех пор, пока сможет исправно с банком расплачиваться. Тут следует также отметить, что по своему произволу изъять у вас недвижимость банк не может. В случае нарушения условий кредитного договора, заемщик лишается заложенного жилья лишь по решению суда.

Второе. Ипотечные займы выдаются для приобретения конкретной квартиры, заранее выбранной покупателем на рынке первичного или вторичного жилья. Исключение – АИЖК, которое работает во всех сегментах: на вторичном, первичном рынках и на рынке строящегося жилья.

Третье. Сегодня в Орле, в отличие от, к примеру, Москвы, нельзя заключить ипотечную сделку без первоначального взноса (минимум которого – 10% от оцененной стоимости квартиры).

Четвертое. Кредитные учреждения не работают с клиентами, не имеющими официального дохода, или если он минимальный.

* * *

Изучение условий ипотечного кредитования во всех наших кредитных учреждениях займет не один день, это дело требует к себе пристального внимания, как и любая покупка, будь то пальто, машина или кредит (да, кредит – это действительно «простая» покупка: вы покупатель, банк продавец, а цена товара – те самые проценты и другие комиссионные сборы, которые вы отдадите банку за одолженные вам деньги…).

В свою очередь мы тоже внимательно изучили процентные ставки и все нюансы данного вида сделок в орловских кредитных учреждениях и достаточно подробно расскажем о них в следующем номере журнала. Уверены, это поможет вам лучше сориентироваться в выборе банка, а также обратить внимание на все существенные детали предполагаемой сделки.

Далее

Для того, чтобы банк, в который вы обращаетесь, убедился в том, что вы соответствуете всем требованиям, которые он предъявляет к своим заемщикам (возраст, гражданство, прописка, чистота банковской «истории», наличие постоянного источника легального дохода и т. п.) и провел андеррайтинг, требуется предоставить определенный пакет документов. Каждый банк запрашивает «свой» список (он обязательно указан в предоставляемой клиенту «памятке»). Однако можно составить перечень документов, обязательный для всех «орловских» банков:

1. Паспорт заемщика.

2. Военный билет (для лиц до 28 лет).

3. Документы об образовании (аттестат, дипломы и т. п.)

4. Трудовая книжка.

5. Справка с места работы о доходах за последние шесть месяцев.

Кроме того, для индивидуальных предпринимателей:

1. Налоговые декларации за истекший календарный год.

2. Свидетельство о регистрации предпринимателя.

Подчеркиваем, это – список, общий для всех банков.

Перечень каждого конкретного состоит из 12 – 15 пунктов и в иных случаях необходимые документы придется добывать и в таких учреждениях, как психоневрологический и наркологический диспансеры или ЖРЭУ.

Уже в момент предоставления этих документов, кредитный работник сможет вам достаточно уверенно сообщить, сможете ли вы вообще рассчитывать на кредит и какова будет его максимальная сумма.

Затем дело станет за документами на квартиру и ее оценкой (о которых мы уже говорили) и ожиданием решения банка. Процедура андеррайтинга, анализа ликвидности недвижимости, принятия решения о выдаче кредита и подготовка документов займет определенное время, но рано или поздно об окончательном решении по сделке вас уведомят.

И тут мы подходим непосредственно к сделке. Для получения ипотечного кредита на первичном или вторичном рынках вам понадобится договор купли продажи недвижимости, уже подписанный обеими сторонами, и в котором оговорены расчеты сторон с обязательным указанием суммы первоначального взноса, передаваемого продавцу в момент заключения этого договора.

Документ может быть подготовлен как в риэлтерской компании, так и у любого нотариуса, но он нужен банку как юридическое обоснование вашего права на данную недвижи мость и подтверждение оплаты первоначального взноса. При этом «механика» выплаты этих 10% (или больше) значения совершенно не имеет, безналичный платеж или нет – как кому удобнее.

Получив этот документ, банк готовит свой договор с вами о предоставлении ипотечного кредита под залог приобретаемой недвижимости и одновременно требует от вас обеспечить страхование его рисков.

Банк должен быть уверен в том, что он не потеряет свои деньги, случись что с новоявленным собственником квартиры или с самой квартирой (предметом залога). Поэтому одно из обязательных условий выдачи ипотечного кредита – страхование.

Конкретную страховую фирму клиенту называет банк, так же, как и в случае с оценщиками.

С ней вы заключаете договор на сумму, как правило, равную 110 % суммы кредита, и срок, на один день превышающий срок полного погашения кредита с процентами.

Договор предусматривает три страховых случая:

1. Риск потери титула собственности (заемщик по какой, либо причине лишается права собственности на квартиру).

2. Риск утраты заемщиком жизни или трудоспособности.

3. Квартира страхуется от рисков гибели и повреждения.

По условиям страхового договора клиент должен ежегодно платить определенный процент или от общей суммы сделки (около 0,5 %), или от суммы кредита (1 – 1,5 %). Кроме того, такая же доля вносится в качестве комиссии за заключение страхового договора.

Первым выгодоприобретателем по договорам страхования является банк, выдавший ипотечный кредит. К слову сказать, вам придется смириться с тем, что вы страхуете имущество, право собственности на которое еще полностью не оформлено…

Дело в том, что окончательно недвижимость становится «вашей» только после регистрации как договора купли-продажи, так и договора ипотечного займа в Управлении федеральной регистрационной службы по Орловской области. Кавычки слова «вашей» объясняются, как вы понимаете, тем, что право на собственность регистрируется с обременением, то есть квартиру вы получите уже заложенной…

А окончательный расчет между вами (банком) и продавцом может быть произведен либо после передачи указанных документов в УФРС, либо после завершения процедуры регистрации обремененного права, которая занимает от 10 до 30 дней. Варианты зависят от банка, с которым работаете по ипотеке.

Долевое участие

Еще раз подчеркнем: механизм выдачи ипотечных кредитов для долевого участия в строительстве многоквартирного дома реально отработан на практике в Орле в ОАО «Агентство ипотечного жилищного кредитования Орловской области» ( Более подробно об агентстве – в следующем номере).

И сделки с такими квартирами имеют некоторые особенности. Связаны они с тем, что продавцом здесь выступает застройщик, с которым вы заключаете договор о долевом участии в строительстве многоквартирного дома (покажите сначала проект договора в АИЖК, вдруг понадобятся коррективы). Данный договор (с оплатой первоначального взноса), вместе с другими документами, подтверждающими вашу кредитоспособность, вы передаете АИЖК, которое, как и банк, анализирует их и принимает предварительное решение о перечислении денег заемщику. Затем страхуете риски (те же, кроме квартиры, которой еще нет) и все документы направляются в УФРС, где производится регистрация договора долевого участия. Когда дом построят, и вам передадут квартиру в собственность, процедура оформления обремененного права собственности на нее практически ничем не будет отличаться от действий с объектами «вторичного» рынка. Производится оценка квартиры, после чего АИЖК предоставляет в УФРС закладную, а заемщик – договор о передаче ему квартиры в собственность.

И после заключения вами Договора страхования риска утраты или повреждения квартиры и оплаты годовой страховки, сделка считается состоявшейся окончательно.

Только следует отметить, что на период строительства процентная ставка по кредиту в АИЖК 14,5% годовых, а после – стандартная для кредитов вторичного рынка.

* * *

Собственно, именно «цене вопроса» и будет посвящена вторая часть статьи, готовая к публикации в следующем номере журнала.

Константин Андреев. /Окончание в следующем номере/.